Es steht fest: Bis zum 31. Dezember 2024 müssen sich alle Vorsorgeeinrichtungen verpflichtend an die ZfDR anbinden, um die Rentenansprüche ihrer Kunden übermitteln zu können. Um die Anbindung zu garantieren, müssen sich betreffende Unternehmen mit den regulatorischen Anforderungen beschäftigen und oftmals technische Anpassungen treffen. Doch neben den Standardanforderungen lassen sich durch die Digitale Rentenübersicht und den damit einhergehenden Optimierungen auch gleichzeitig individuelle Mehrwerte und Wettbewerbsvorteile generieren.

Von der Pflicht zur Kür: Gesetzliche Anforderungen und individuelle Mehrwerte

Anfang 2021 hat der Gesetzgeber mit dem RentÜG beschlossen, dass allen deutschen Bürger:innen ihre Rentenansprüche aus gesetzlicher, privater und betrieblicher Altersvorsorge auf einem Online-Portal übersichtlich zur Verfügung gestellt werden müssen. Versicherungsnehmende können ihre Anfrage bei der ZfDR stellen, welche wiederum alle angeschlossenen Vorsorgeeinrichtungen anfragt, ob Informationen zur Altersvorsorge dieser Person vorliegen. Die Vorsorgeeinrichtungen melden die Informationen zurück, welche die ZfDR wiederum übersichtlich aufbereitet und zentral im Online-Portal zur Verfügung stellt.

Damit die Rentenansprüche transparent kommuniziert werden können, müssen bei vielen Vorsorgeeinrichtungen jedoch noch einige technische Hürden genommen werden. Doch die Digitale Rentenübersicht bietet für Versicherungsunternehmen nicht nur Herausforderungen, sondern auch explizite Chancen zur Wettbewerbsdifferenzierung, die sich durch die Erfüllung der Standardanforderungen direkt umsetzen lassen.

Generierung individueller Mehrwerte durch die Digitale Rentenübersicht

Doch wie kann eine Versicherung die Anforderungen der Digitalen Rentenübersicht nutzen, um das eigene Geschäftsmodell weiterzuentwickeln und den Kunden einen Mehrwert zu bieten? Dazu haben wir einige interessante Use Cases und Beispiele zusammengestellt:

Prognosen mittels Machine Learning & AI

Durch die Anfragen von der ZfDR erhalten Versicherungen tiefere Einblicke in die Bedürfnisse und das Verhalten der eigenen Kund:innen. Diese Informationen können in die bestehende Kundenkontakthistorie automatisiert eingespielt werden. Mittels Machine Learning und AI lassen sich dann, auf Basis der Vertrags- und Kontakthistorie, der Kundenwert, die Produktaffinität und die Stornowahrscheinlichkeit aller Kunden bestimmen.

Ableitung vertriebsrelevanter Handlungsempfehlungen

Die Digitale Rentenübersicht benutzt die getroffenen Prognosen auch, um Empfehlungen für gute und schlechte Risiken auszusprechen. Diese durch Machine Learning & AI generierten Empfehlungen ermöglichen eine gezielte Durchführung von Cross- und Up-Selling-Maßnahmen sowie die Implementierung von Stornoprophylaxe bei guten Risiken. Sanierungsaufwand und Kündigungen merzen schlechte Risiken aus.

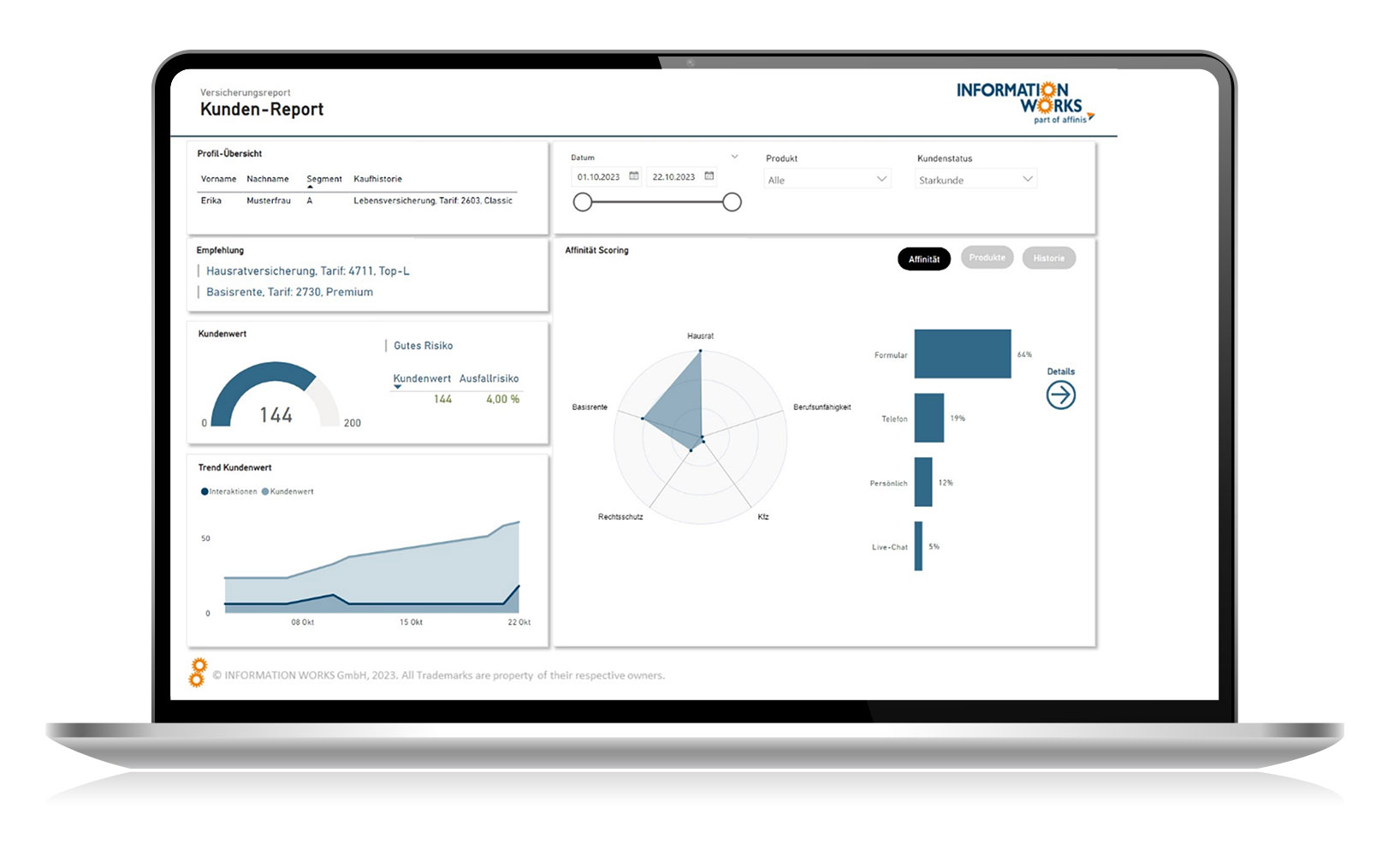

Informationsbereitstellung durch Kunden-Dashboard zur operativen Vertriebsunterstützung

Die Bereitstellung relevanter Informationen mittels Dashboards nutzt der Vertrieb beispielsweise für individuelle Terminabwicklungen. Weiterhin führen die aufgelisteten Kundendaten und Kontakthistorien zu einem Überblick der Rahmendaten für die Abwicklung von Vertriebsterminen. Ein sogenannter Kundenwert und Kundenstatus kann zusätzlich Aufschluss über Umsatzpotenziale geben und ermöglicht eine Kundenkategorisierung. Ein positiver Kundenwert ist die Grundlage für die weiterführende Cross- und Up-Selling-Empfehlungen, die auf hergeleiteten Produktaffinitäten aus den Prognosemodellen beruhen.

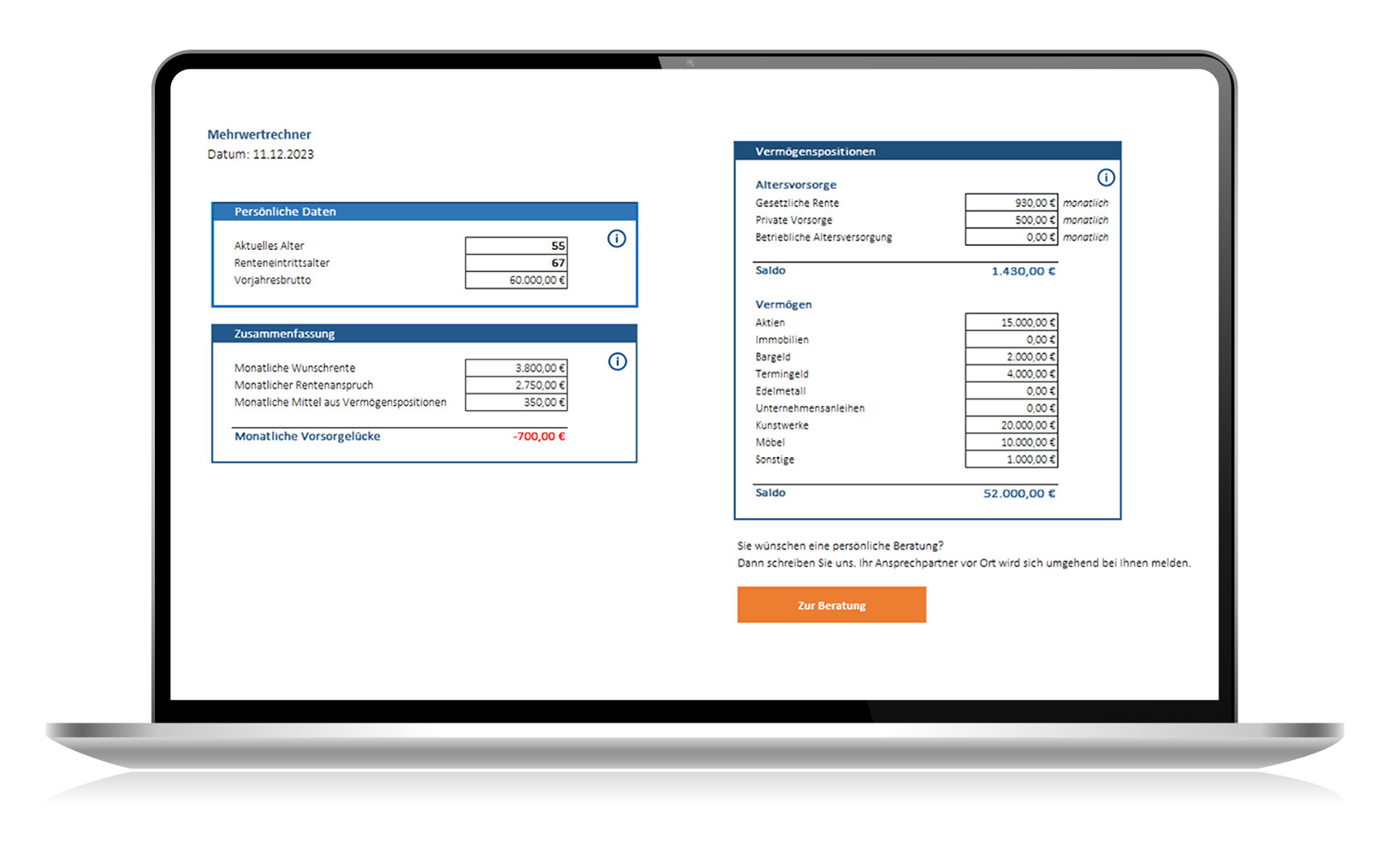

Rentenrechner

Die Digitale Rentenübersicht stellt Kunden- und Dateninformationen zur Altersvorsorge bereit. Damit kann eine realistische Versorgungslücke berechnet und kundenindividuelle Angebote für eine zusätzliche oder notwendige Absicherung entwickelt werden. So bieten Versicherungsunternehmen ihren Kunden einen zielgerichteten Mehrwert und können gleichzeitig passgenaue Angebote aussprechen.

Das Kunden-Dashboard

Der Vertrieb bekommt operative Unterstützung durch das Kunden-Dashboard. Hier werden Informationen rund um Kontakthistorien und die Abwicklung von Vertriebsterminen bereitgestellt.

Der Rentenrechner

Von diesem Tool profitieren Kunden und Versicherungsunternehmen gleichzeitig.

Diese Mehrwerte räumen Unternehmen die Chance ein, sich auf ertragsrelevante, pivotale Kundensegmente zu fokussieren und ihre Kunden individuell sowie bedarfsgerecht anzusprechen. In diesem Zuge steigt die Kundenloyalität und -zufriedenheit und bildet die Grundlage für einen gesunden Kundenstamm. Gleichzeitig senkt der Versicherer Zeitaufwand und Kosten, da Termine effizienter abgewickelt werden können. Zudem profitiert die strategische Geschäftsentwicklung durch Produktdiversifikation, Produktinnovation, Produktmanagement, Markterweiterung und die Identifikation von Trend-Themen. Wie zu sehen, kann durch die Digitale Rentenübersicht somit nicht nur Pflicht bestehen, sondern auch Kür.

Der Weg zu Open Insurance

Die Digitale Rentenübersicht bietet für Versicherungsunternehmen die Chance, Mehrwerte zu generieren und sich vom Wettbewerb abzuheben. Was jedoch noch fehlt, ist ein standardisierter Datenaustausch zwischen allen Wettbewerbern bzw. Zulieferern: dem Konzept von Open Insurance.

Open Insurance beschreibt den offenen Austausch von versicherungsbezogenen Daten mithilfe standardisierter API-Technologie. Das Vorbild dazu stammt aus der Finanzbranche, dem sogenannten Open Finance. Mit dem PSD2 (Payment Services Directive 2) legte die EU im Jahr 2016 den Rahmen für den schnellen, sicheren und automatisierten Austausch von Finanzdaten. Durch die freigesetzte Innovationskraft konnten bereits bemerkenswerte Vorteile für alle Beteiligten erzielt werden. Mit der FIDA (Framework for Financial Data Access Regulation), die 2025 in Kraft treten soll, geht die EU einen Schritt weiter und lenkt auch die Versicherungsbranche in Richtung Open Insurance.

Auch wenn im Gegensatz zu Open Finance die technischen Anforderungen und API-Standards für die Versicherungsbranche noch ausstehen, sind schon jetzt viele Chancen durch dieses Konzept abzusehen: Versicherungsunternehmen können neuartige Angebote, Services oder sogar ganze Geschäftsmodelle gestalten und gezielter auf die Anforderungen und Bedürfnisse ihrer Kunden eingehen. Ähnlich wie in der Finanzbranche wird Open Insurance somit kein temporäres Konzept sein, sondern sich in den nächsten Jahren immer weiter etablieren. Es bedarf jedoch nicht nur standardisierter Schnittstellen und technischer Möglichkeiten, sondern auch einem gewissen Mindset – sowohl bei Versicherungen als auch bei ihren Kunden:innen – zu den Vorteilen eines solch offenen Datenaustauschs.

Noch mehr spannende Beiträge

Wie gelingt die perfekte S/4HANA-Transformation?

Warum sich die Migration auf S/4HANA lohnt, wie Sie individuell von der neuen Technologieplattform…

NAV-Upgrade: Warum sich der Umstieg auf Business Central lohnt

Für Unternehmen, die bereits von Microsoft Dynamics NAV profitiert haben, stellt der Nachfolger…

Microsoft KI Use Cases: Dynamics 365 für intelligente Geschäftsprozesse

In unserem Blogartikel erhalten Sie eine Übersicht über Beispiele und Use Cases von Microsoft…